副業ができない環境だったので、あまり考えてみたことはなかったけど転職を機に色々と考えてみる。保険の相談窓口でFPの方にマネープランの相談をしてみたり、MoneyForwardに登録をしてみて、家計の把握と見直しをしてみた。

今まで全然ちゃんと見ていなかったけど、子供の教育費が思った以上にかかっていて、毎月の支出がまぁまぁ膨れ上がっていることに気づいた。

そしてFPさんに試算を出してもらい、2年後の長男が私立中学に入学するタイミングからさらに支出が増え、さらにその3年後、次男が私立中学に入学するとなると一段と支出が増えることがわかった。

何となく、最低限確保しないといけない年収が見えてきた・・

また加入していた保険の運用計画も確認。

80歳くらいまでの生活であれば大丈夫そうだけど、もし夫婦で100歳まで元気に生活しているとなると、足りない気がする。

現状の資産が、

・現金

・株

・投資信託

・生命保険

・仮想通貨

・持ち家

になるけど、

もう少し増やしたいなぁ。

私が先に死亡した場合には妻に死亡保険が入るけど、

妻が先に死亡した場合には、私には死亡保険がない。

生存パターン別でも計画を立てる必要がありそう。

できれば毎月お金が入ってくるようなものがいい。

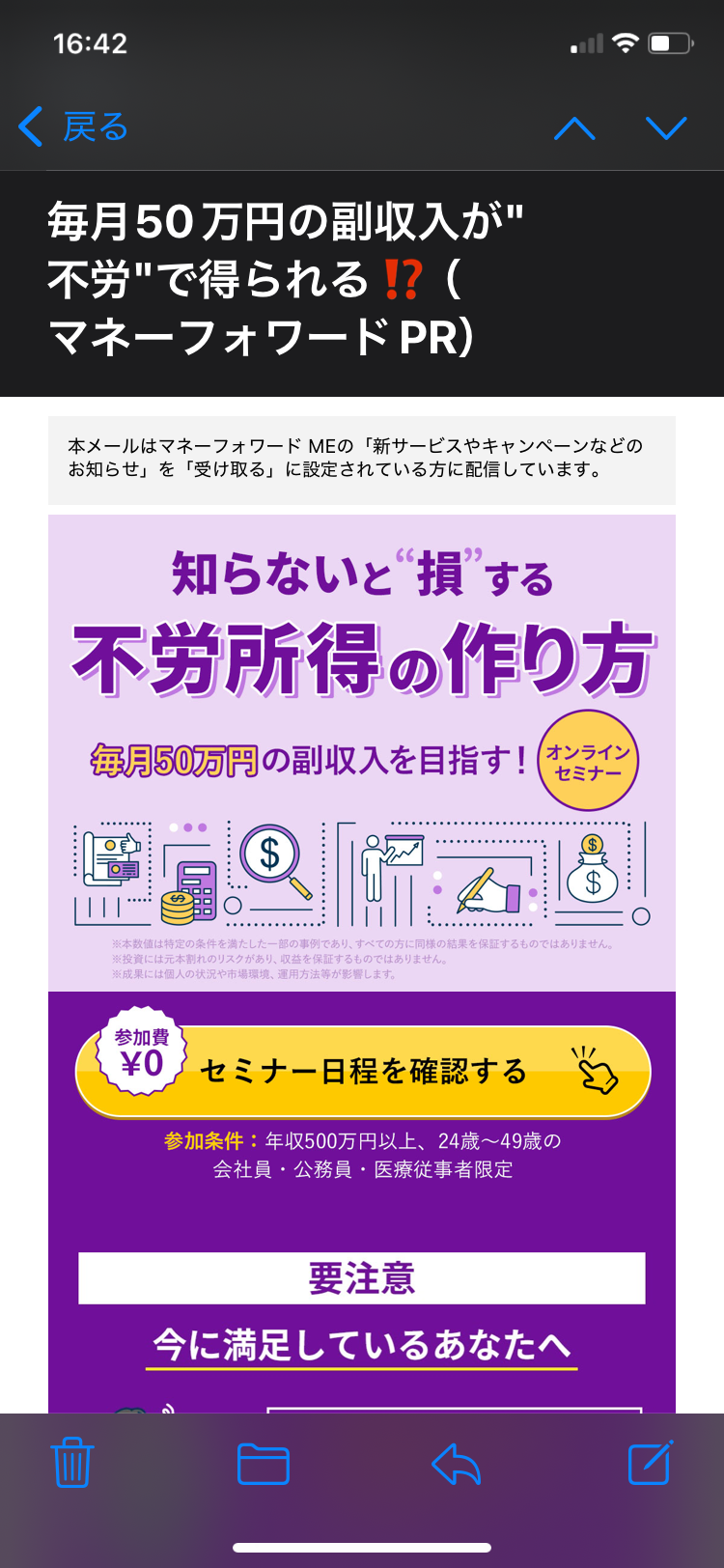

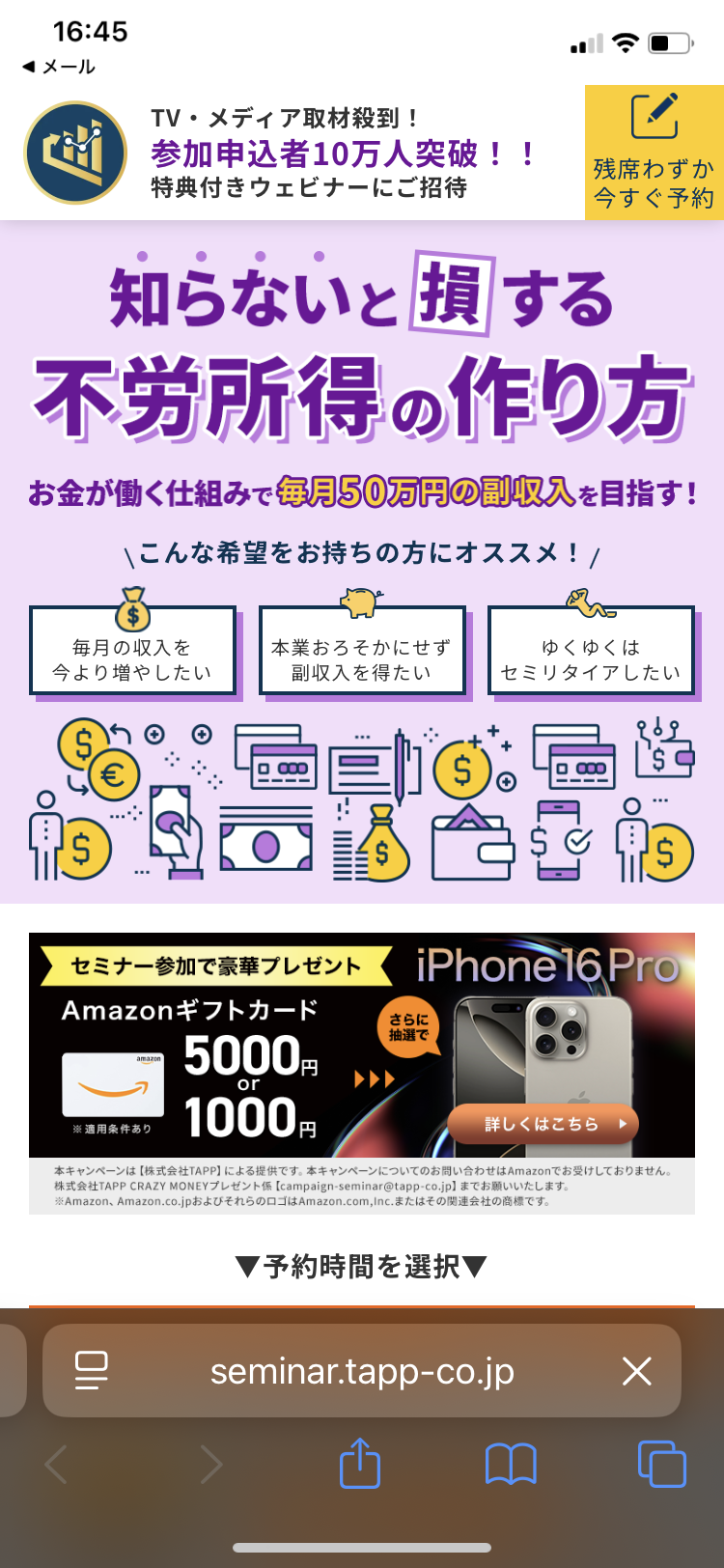

Money Forwardからこんなメールがきたので気になる。

「毎月50万円の副収入が”不労”で得られる!?(マネーフォワードPR)」

不労所得は憧れですね。

気になる。転職活動中で時間があるからセミナーに参加してみようかな。